相続、贈与のときの非上場株式の評価については、国税庁がルールを定めています。国税庁方式という言い方がされることもあります。ここでは、概略をご紹介いたします。

財産評価基本通達に基づく評価

相続、贈与のときの非上場会社の株式は、国税庁の財産評価基本通達の「取引相場のない株式等の評価」に基づいて評価します。

評価方法について

取引相場のない株式の評価方法としては、原則的評価方式と例外的評価方式があります。

同族株主等には原則として原則的評価方式が適用され、同族株主等以外には特例的評価方式が適用されます。

原則的評価方式には類似業種比準方式と純資産価額方式があり、特例的評価方式は配当還元方式です。

評価額の計算方法

1.株主の判定

筆頭の株主グループの議決権割合や同族株主の議決権割合などで株主の判定を行います。

同族株主等とは、会社のオーナー一族など会社の支配や経営権の行使が目的の株主です。一方、同族株主等以外とは、従業員や取引先など会社の事業への関与度合いが低く、配当金を受け取る以上の影響力を持っていない少数株主です。

同族株主等は原則として原則的評価方式、同族株主以外は特例的評価方式で計算します。

2.会社規模の判定

原則的評価方式で計算する場合は、会社の業種ごとに、従業員数・簿価総資産価額・取引金額(売上高)によって、大会社、中会社(大・中・小)、小会社に区分します。

従業員数が70人以上の場合は、大会社に区分します。授業員数が70人未満の場合は、従業員数を加味した総資産価額と取引金額によって大会社、中会社(大・中・小)、小会社に区分します。

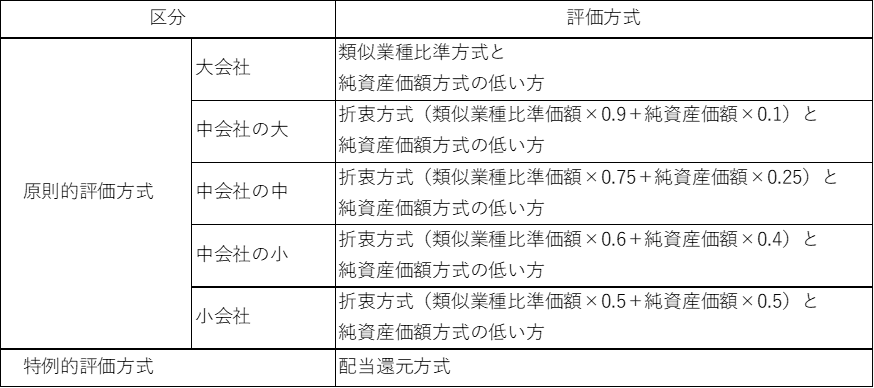

3.会社区分に応じた評価方法

原則的評価方式で計算する場合は、会社規模の判定結果に基づいて、下記の通り評価額を計算します。

4.特定の評価会社

保有する資産や営業活動の状況が著しく異なる会社(株式等保有特定会社、土地保有特定会社、開業後3年未満の会社など)は特定の評価会社として、多くの場合は純資産価額方式を中心とした評価を行ないます。

まとめ

国税庁方式の株価算定について、概略をご紹介しました。規程の詳細な部分、評価額の計算過程、通達の解釈や判断では複雑なところもあり、実際の案件では留意すべき点が出てくる場合もあります。

株価算定は複雑で専門性が高いので、疑問点などございましたらご相談ください。